Cette semaine, nous proposons de faire le point sur un placement intéressant et exclusivement francophone: le PEA – Le plan d’épargne en action.

Dans la première partie de cet article, nous étudierons pourquoi ce placement n’est rien d’autre qu’un compte bancaire pour investir en bourse SANS fiscalité!

En seconde partie, nous organiserons un match face à un poid lourd: le compte titre ordinaire (CTO).

Dans la troisième partie nous verrons le résultat de ce DUEL avec notamment les performances qu’il est possible de générer sur son PEA lorsque l’on spécule activement.

Et enfin, nous terminerons par une 4ème partie. Vous découvrirez comment, dans la communauté, nos élèves exploitent le PEA avec une stratégie long terme à haut rendement.

Excellente lecture.

I – Le PEA est un véritable paradis fiscal pour les investisseurs français

C’est bien connu, car « tout le monde le dit ».

Des « révolutionnaires dans l’âme », des contestataires de 68, et des investisseurs peureux, qui cachent leurs bas de laine dans la pierre et le livret A.

Allez… ajoutons le béret et la baguette de pain sous le bras, le cliché sera parfait et total.

Soyons réalistes: au delà de ce tableau caricatural que les médias adorent réchauffer, les français sont bel et bien des investisseurs.

Et en plus, ils suivent des stratégies diversifiées, entre immobilier et finance.

Par exemple: en Juin 2017, il y avait près de 4 millions de PEA ouverts en France.

Ce chiffre est passé à presque 5 millions en 2019, un réel regain d’intérêt.

Alors… peureux les investisseurs français?

Qui investissent sur les actifs les plus volatils?

En fait, ce sont surtout des révolutionnaires prudents et avisés.

C’est en effet le constat que nous faisons à chaque nouvelle promotion d’élèves dans l’école LSL « Le spéculateur Libre ».

Une majorité d’entre eux viennent apprendre à transformer leur PEA, le faire passer de l’étape « simple cadeau fiscal » à l’étape « stratégie à haut rendement ».

Ce module est effectivement abordé au 7ème mois de la formation LSL.

Mais avant de détailler l’intérêt de cette stratégie, faisons le tour complet du PEA.

PEA: la niche financière ?

Le PEA, c’est tout simple: c’est un cadeau! – Et de nos jours, ça devient rare. –

Quand un Etat décide de restructurer ses instruments d’action publique, sur plusieurs secteurs (emploi, santé, logement…), il fait appel à une arme secrète, qui préserve sa réserve financière.

Cette botte secrète s’appelle « niche fiscale ».

Tout comme vous empruntez à votre banque pour acheter votre maison, l’état emprunte de l’argent pour préserver ses économies.

Il l’emprunte simplement… à son peuple.

L’idée est de réorienter en fonction du besoin les capitaux des investisseurs (vous) en votant des lois qui rendent contraignants certains placements, et attractifs d’autres.

Cette « épargne mobile » permet donc d’amener de la liquidité pour les projets que le gouvernement juge importants en les rendant plus « sexy » pour les investisseurs.

La récompense se fait en retour sous forme d’avantages fiscaux.

On compte ainsi de nombreux dispositifs d’encouragement, par exemple le Pinel en immobilier, le Plan Epargne Retraite Populaire (PERP) pour les salariés, etc.

Chaque année le palmarès des différentes niches fiscales évolue, et il est intéressant de le surveiller.

Car tout ne convient pas à chacun: il n’existe pas de placement universel.

Il convient d’adapter ce choix à votre sensibilité d’épargnant.

Avez-vous plutôt un profil ultra-prudent? Ou solidaire, ou anti-fisc, ou investisseur, ou peut-être un mélange?

Le secteur financier n’est pas en reste, avec son lot de possibilités fiscales.

Il intéresse généralement ceux qui apprécient le contrôle et la visibilité de leurs placements.

On y trouve l’assurance vie, mais surtout le PEA, dont nous faisons le tour aujourd’hui.

PEA: quésaco ?

Le « Plan Epargne en Actions », c’est une enveloppe contenant un compte titre de bourse un peu « spécial ».

Il est un cadeau fiscal qui comporte des avantages et inévitablement quelques contraintes.

_ Pour les restrictions: l’investissement ne peut se faire que sur actions, titres de sociétés, certains ETF ou OPCVM, dont le siège est installé dans l’Union Européenne, l’Islande, la Norvège ou le Liechtenstein.

En deçà d’une durée de détention de 5 ans, son intérêt est moindre, car le plein potentiel ne s’exprime pas.

_ Pour les avantages: s’il reste soumis aux prélèvements sociaux, les plus-values de cessions et les dividendes ne sont pas imposables quand ils sont maintenus ou réinvestis dans le plan pendant 5 ans.

Chaque personne majeure et contribuable peut ouvrir un PEA.

Depuis la loi PACTE passée en Mai 2019, il est même possible d’ouvrir aux enfants de 18-25 ans un « PEA jeune » (limité à 20 000€ de versements) rattaché au foyer fiscal de leurs parents.

Le plafond des versements est limité à 150 000€ (300 000€ par foyer fiscal).

Le deal du PEA est donc simple.

Considérez que:

_ vous « prêtez » de l’argent pendant quelques années,

_ mais que vous pouvez gérer la répartition de cet argent sur des actifs,

_ et qu’à la fin, vous récupérez cet argent avec la quasi totalité des gains générés durant cette période, sans imposition.

Alors… intéressant?

La réponse évidente semble « oui »… si l’on compose avec les bonnes règles du PEA.

PEA: bien jouer la « stratégie ».

Concrètement, un PEA comporte deux tiroirs.

Le premier est un tiroir en espèces, ou « cash ».

C’est ici que se trouve votre argent quand vous faites votre premier versement dessus, et c’est ici qu’il revient après chaque vente réalisée.

C’est aussi ce tiroir qui reçoit le versement des dividendes, et le prélèvement des frais d’ordres exécutés.

Ce tiroir est « sécurisé »: l’argent qui s’y trouve ne risque rien.

Le second tiroir est la partie portefeuille, là où vous réalisez vos prises de position.

Ce tiroir est un peu » le réacteur » de votre PEA.

Lorsque vous clôturez une ligne de ce tiroir, vous ne clôturez pas votre PEA, l’argent se transfère simplement du tiroir portefeuille vers le tiroir espèces.

Ce n’est que lorsque vous voulez sortir l’argent de votre PEA que vous devez faire un virement extérieur depuis le tiroir espèces.

La stratégie est donc de faire fonctionner ces deux tiroirs dans une bulle hermétique pendant au moins 5 ans.

II – Le match PEA vs CTO

Aujourd’hui , il est possible de spéculer sur actions à partir d’un CTO ou d’un PEA.

Pourquoi choisir l’un plutôt que l’autre?

Réalisons un petit match en face à face pour mieux les comprendre et les départager.

La disponibilité des fonds: la liberté du CTO.

Ce premier round dans le face à face tourne court.

Pour l’un comme pour l’autre, le capital est disponible en cas de retrait, mais cela implique des conséquences différentes.

Si sur le CTO, le retrait s’effectue à fiscalité normale, il implique sur le PEA une fiscalité plus élevée ainsi que la clôture du plan si le retrait est effectué dans les 2 ans qui suivent son ouverture.

Et entre 2 et 5 ans, il n’y a pas de clôture, mais la fiscalité d’un rachat reste élevée, comme l’illustre ce tableau ci-dessous:

| DATE DE RETRAIT SELON ÂGE DU PEA | IMPÔT SUR LE REVENU | PRÉLÈVEMENTS SOCIAUX | IMPÔT TOTAL |

|---|---|---|---|

| Entre 0 et 2 ans | 22,5 % | 17,2 % | 39,7 % |

| Entre 2 et 5 ans | 19 % | 17,2 % | 36,2 % |

| Plus de 5 ans | 0 % | 17,2 % | 17,2 % |

Fiscalité: avantage PEA.

En Janvier 2018, le CTO a subit un gros coup de dépoussiérage en adoptant le PFU (flat tax), abaissant de manière significative sa fiscalité à 30%.

Le PEA n’a pas été modifié sur ce point, et comme vu ci-dessus, seuls les prélèvements sociaux s’appliquent (CSG à 17.2%) lors d’un retrait ou de la fermeture du plan.

En jouant la « règle des 5 ans », il n’y a donc aucune imposition.

L’idéal, quand on vit dans le pays le plus taxé au monde…

Malgré cette nouvelle jeunesse sur le CTO, l’avantage fiscal passé 5 ans de détention revient au PEA.

Et c’est justement le point de départ de superbes stratégies financières.

En effet, l’absence de prélèvement sur les plus-values et les dividendes tant qu’il n’y a pas de retrait permet de faire fructifier son investissement plus efficacement que sur un compte-titres.

Performance: l’effet « boule de neige ».

Vu ci-dessus dans la partie fiscalité, le très gros intérêt du PEA est la capitalisation de l’ensemble des revenus sans frottement fiscal.

Votre PEA grossira comme une boule de neige aux sports d’hivers, et peut être même qu’il vous y emmènera un jour.

C’est LA meilleure carte du PEA, ce que Albert Einstein avait qualifié de « principe des intérêts composés ».

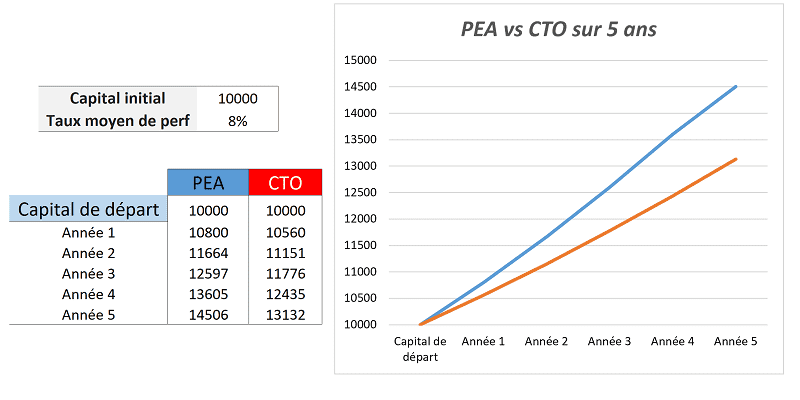

Ci-dessus, nous avons pris un modèle de calculatrice d’intérêts composés.

En faisant travailler un portefeuille de 10 000€ à 8% de moyenne sur un PEA et sur un CTO, nous constatons que:

_ les deux portefeuilles ont une croissance qui devient exponentielle (tend à la verticalité avec le temps),

_ au bout de 5 ans, le PEA affiche 14506€ et le CTO 13132€,

_ cette croissance se fait sans abonder chaque année l’un ou l’autre des portefeuilles,

_ pour un même capital de départ, le PEA sur-performe de 10.46% le CTO au bout de 5 ans, date à laquelle on simule un retrait (et où la fiscalité s’applique).

C’est ici que l’on se rend compte de la friction fiscale que subit le résultat du CTO à chaque plus-value (et qui rebute certains spéculateurs…).

Sur le PEA, chaque plus-value participe à 100% à la croissance du capital qui va suivre.

Et ce capital lui même génère de nouvelles plus-values plus conséquentes.

Le CTO concède l’avance au PEA en perdant ainsi 30% chaque année sur les plus-values réalisées.

L’avantage est ici suprême pour le PEA.

Cependant, il faut se souvenir que le PEA doit aussi composer avec ses contraintes.

Ferrari… ou 4×4 ?

Si le PEA règne sur le plan fiscal, le CTO sort la carte du couteau Suisse.

Il sait tout faire, il passe partout et s’aventure sur tous les terrains.

Car lorsque le marché devient baissier, et que les actifs se déprécient, les investisseurs sur PEA vendent leurs positions et attendent en restant sur le tiroir cash.

Alors que sur le CTO, il est possible de travailler les actifs à la hausse comme à la baisse.

Il n’y a pas nécessairement besoin de faire le dos rond en attendant que la hausse revienne.

Mieux, pour les plus expérimentés, le CTO autorise des prises de levier, là où le PEA ne le permet pas.

Car il nécessite une obligation de couverture des ordres de bourse à 100%, donc il n’y a pas de découvert autorisé.

Néanmoins, il semble que certains établissements tolèrent un dépassement et procèdent alors à un prélèvement automatique du compte courant vers le compte espèces du PEA.

De même, les ordres de vente ne peuvent porter que sur des titres détenus sur le PEA. Tout achat ou vente à découvert est donc impossible.

Avantage du tout-terrain (le CTO).

Couverture.

Le CTO vient enfoncer ici le clou encore un peu plus loin.

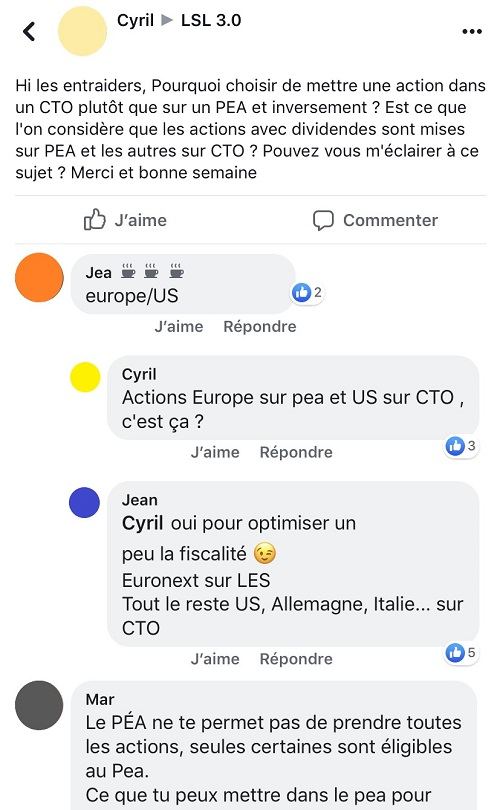

Quand le PEA s’étend sur les actions Euronext éligibles, le panel du CTO balaye plus loin, avec possiblement le Dax, le NYSE, le Nasdaq et bien d’autres.

Vous pourrez (moyennant extensions) le compléter par d’autres marchés auprès de votre broker.

Impossible dès lors de rentrer sur des actions type Google, Amazon, ou Apple avec votre PEA, seul le CTO le pourra.

Mais ce rayon d’action « géographique » vous concerne vous également…

L’ouverture d’un PEA est réservée aux personnes fiscalement domiciliées en France.

Il est impossible pour des expatriés d’en ouvrir un (alors n’attendez pas une mutation professionnelle à l’étranger pour l’ouvrir).

Avantage ici du CTO.

Donation.

Cette partie est assez mal connue du grand public.

Le PEA est lié à la personne, il ne peut être transmis, contrairement au CTO.

On peut même ouvrir plusieurs CTO pour des stratégies différentes.

Il est possible d’effectuer la cession ou même le démembrement d’un CTO, pour ses enfants ou une autre personne.

Pour rappel, le démembrement n’a rien à voir avec les jeux du cirque dans l’arène, bien que l’idée de fond reste la même.

Il consiste à séparer sur le CTO, son nu-propriétaire de l’usufruitier, qui peut par la suite gérer seul le portefeuille.

C’est un peu en exemple plus courant, ce que l’on constate dans l’immobilier.

Cet aspect peut être considéré intéressant pour une optique successorale, ce que ne permet pas le PEA.

III – Résultat du match.

Quand il y a duel, les spectateurs n’attendent pas une sortie en demi teinte: il faut trancher.

Et si l’on compte les points, le CTO semble bien plus intéressant que le PEA.

Alors faut-il un PEA ou un CTO ?

Le choix est pourtant évident… il faut les deux !

Trop souvent, les nouveaux investisseurs partent dès le début biaisés (n’oubliez pas les deux « i »…) par leur choix:

« Je n’ai qu’une enveloppe de 5000€, dois-je ouvrir un CTO ou un PEA? »

Car « Je n’aurai jamais assez pour les deux » et « il est plus difficile de faire travailler un compte s’il est petit ».

S’il y a de la réalité dans ces échanges que nous avons régulièrement sur le support, il y a également quelques erreurs d’appréciation.

Il est tout à fait possible d’ouvrir un PEA et un CTO avec 2500€ dessus chacun, même si ce n’est pas « confortable » de trader avec si peu au début.

Une ouverture de compte, c’est un début dans l’activité de spéculation.

Ce sont souvent des doutes qu’il est intéressant de partager dans un groupe, comme ici les élèves LSL3.0, pour mettre les choses dans le « bon ordre » au démarrage.

Mais dans ce choix de démarrage, il ne faut pas considérer la situation initiale comme définie et figée.

D’autres possibilités financières s’ouvriront pour vous permettre de compléter le capital du/des compte(s) ouvert(s).

Vaut-il mieux ouvrir votre compte tôt et le faire travailler doucement dans le temps, ou attendre 10 années d’avoir le capital nécessaire?

Vous aurez compris la réponse par la démonstration ci-dessus via les intérêts composés.

Certains font le bon choix de « prendre date » sur leur PEA et de l’ouvrir avec très peu d’argent dessus, pour qu’il soit fiscalement intéressant quand le capital sera prêt.

Il en va de même avec le PEA-PME, que peu de gens pensent à ouvrir également pour prendre date (avez-vous ouvert le votre?).

Enfin, n’ouvrir qu’un PEA ou qu’un CTO, c’est prendre le risque d’introduire des biais suivant son trading:

_ par exemple, en swing trading 100% PEA, nous rencontrons statistiquement moins d’opportunités.

Le screening se fait uniquement sur Euronext, et en marché haussier.

Cela peut être parfois très rapide à screener en période de vache maigre.

Et nous constatons souvent des débutants qui réalisent des prises de risques trop importantes devant le peu d’opportunités possibles.

_ A l’inverse, en trading 100% CTO, certains préfèrent parfois louper le moment de vendre la ligne quand la tendance s’inverse.

Ils sont prêts à revenir sur leur plan de trade, à risquer la perte de leur plus value sur la ligne pour ne pas subir la friction fiscale de la vente.

Avec l’expérience, le souvenir d’une demi plus value encaissée est bien plus agréable qu’une plus value se transformant en moins value.

Car il y en a potentiellement une infinité d’autres à suivre.

Alors que si vous n’encaissez que des plus values… négatives ( = des moins values), vous n’aurez pas une infinité d’autres qui pourront suivre.

Le couple CTO et PEA affiche donc une complémentarité indéniable, et nécessaire.

L’un pour saisir les opportunités Euronext en les faisant travailler sur une fiscalité douce, l’autre pour ratisser loin, et par tout type de temps.

Voici quelques actions qui ont été remarquées par la promotion cette année.

_ Sur leur PEA, les élèves ont par exemple noté et pris en trade AJAX

_ ou encore IMDA (toujours sur PEA):

_ et sur CTO cette fois, ETH (marché italien), dont le trade est toujours en cours pour certains:

IV – Comment nos élèves exploitent le PEA pour générer du haut rendement?

Le meilleur PEA sera surtout celui qui est adapté à vos besoins.

La plupart des banques le proposent.

Mais soyons honnêtes, à l’ère où nos conseillers bancaires ont des objectifs de vente, il est évident de se demander leurs motivations.

Est-il toujours bien dans votre intérêt d’accepter un de leurs produits? Un PEA sous gestion déléguée?

Comment se fera le suivi?

Quel coût aura t-il?

Comment se répercutera t-il sur la performance finale?

Votre banquier sera-t il réactif en cas de retournement de vos positions?

Une chose est sûre: tel un requin, il se servira toujours en premier dans le gâteau (… le vôtre).

Alors pourquoi ne pas confier la gestion de votre PEA à une personne de confiance —> vous !

Car effectivement, se former n’a aujourd’hui jamais été aussi accessible.

Et les banques en ligne et brokers (courtiers) spécialisés l’ont bien compris.

Ils offrent de meilleurs services et tarifs qu’auparavant, pour que vous fassiez votre gestion en autonomie.

Alors quelques critères pour bien réaliser votre choix:

_ Une interface simple, fonctionnelle et agréable.

_ Un accès aux marchés souhaités, car vous regarderez certainement également pour votre CTO.

_ Pas de droits de garde ni frais d’inactivité.

_ Des frais de transaction raisonnables, et adaptés à la taille de votre portefeuille.

Les magazines spécialisés publient régulièrement des comparatifs entre les différents services et coûts des brokers.

Il est tout à fait possible de réaliser soi-même ce comparatif, et de profiter d’un ami pour se faire parrainer en bonus.

L’avantage de l’ancienneté.

Les aficionados du « c’était mieux avant » vont sourire.

Un « vieux » PEA des années 90 est aujourd’hui encore très intéressant.

Car il a passé la barre des 5 ans (anciennement 8 ans) pour atteindre sa meilleure fiscalité.

En effet, les gains accumulés avant février 1996 demeurent totalement exonérés, et les prélèvements sociaux sont de 3,9% pour les gains réalisés en 1997, ou 10% sur ceux accumulés entre 1998 et juin 2004.

Dans le détail, l’évolution historique du taux de la CSG a été la suivante:

_ 0% : pour la fraction des gains acquise avant le 1-2-1996,

_ 0,5% pour la fraction acquise entre le 1-2-1996 et le 31 Décembre 1996,

_ 3,9% pour la fraction acquise entre le 1-1-1997 et le 31 Décembre 1997,

_ 10% pour la fraction acquise entre le 1-1-1998 et le 30 Décembre 2004,

_ 10,3% pour la fraction acquise entre le 1-7-2004 et le 31 Décembre 2004,

_ 11% pour la fraction acquise entre le 1-7-2005 et le 31 Décembre 2008,

_ 12,1% pour la fraction acquise entre le 1-1-2009 et le 31 Décembre 2010,

_ 12,3% pour la fraction acquise entre le 1-1-2011 et le 30 Septembre 2011,

_ 13,5% pour la fraction acquise entre le 1-10-2011 et le 30 Juin 2012,

_ 15,5% pour la fraction acquise entre le 1-7-2012 et le 01 Janvier 2018,

_ 17,2% pour la fraction acquise depuis le 1-1-2018.

Constatant que ce prélèvement n’a pas tendance à diminuer avec le temps, certains prennent le parti de donner une seconde chance à leur vieux PEA oublié.

D’autant qu’il aurait été question en 2018 d’aligner les « vieux PEA » sur les taux actuels à l’occasion d’un rachat d’un PEA et de taxer les revenus et plus values réalisés au taux en vigueur lors du retrait, et non aux taux successifs constatés pendant la durée de vie du contrat.

Ce projet de loi avait mis le feu aux poudres avant de retomber dans l’oubli.

Et là où le flou demeure, c’est que le projet peut toujours revenir sous forme d’amendement…

Mais pour utiliser efficacement ces vieux PEA, l’idéal est de les transférer, si ce n’est déjà fait, de leur banque initiale vers des courtiers en ligne pour pouvoir bénéficier de frais réduits.

PEA: application d’une stratégie.

Si vous allez voir un concert de violon, vous vous imaginez plutôt ceci:

Mais vous pourriez tout aussi bien voir cela:

Fondamentalement, l’instrument reste le même, tout comme l’utilisation qui en est faite.

Mais la technique employée dessus est différente.

Il en va de même pour le PEA.

Il peut être un instrument jouant plusieurs styles de « musiques financières ».

Dans l’école LSL, nous en retenons deux qui permettent de faire travailler son portefeuille sur différentes vitesses et sécurités:

_ le swing trading (pilier I), qui est une routine où les élèves utilisent des screeners tous les soirs, des petits robots qui « scannent » les opportunités des marchés après leur clôture. Les opportunités sur Euronext peuvent ainsi intégrer le PEA.

_ et la stratégie haut rendement (pilier II Long Terme). Ici, on automatise son PEA dans un process très simple et qui ne prend que quelques minutes de suivi par mois.

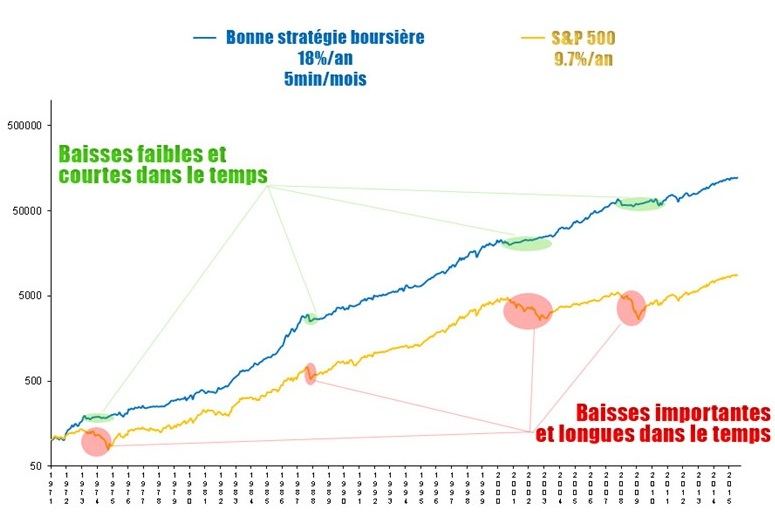

Cette stratégie du pilier II est une vraie « pépite » car:

_ son rendement moyen est très élevé (18% de moyenne),

_ elle ne nécessite qu’une faible expertise: son exécution est simple.

_ la friction fiscale est nulle dans la phase de croissance,

_ le ratio performance nette / temps consacré au suivi est imbattable !

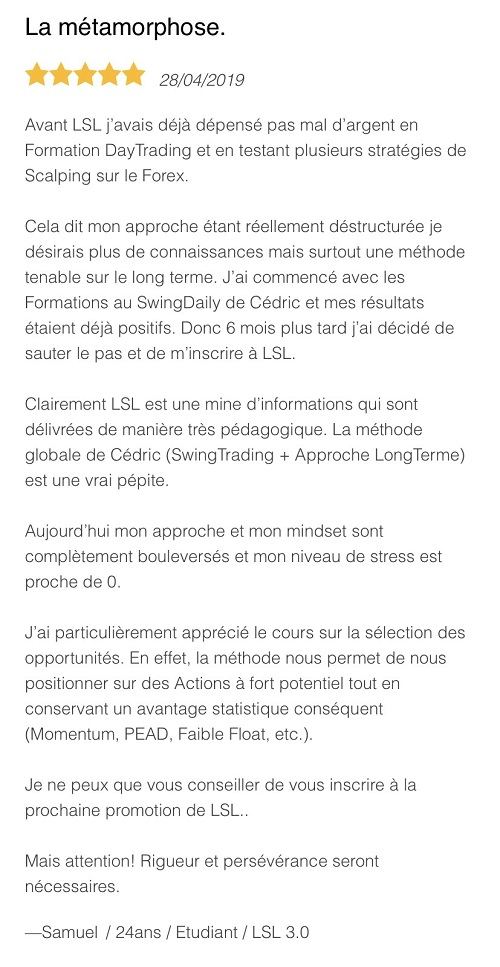

Beaucoup d’élèves de l’école ont ainsi mis en place la combinaison gagnante « Pilier I + Pilier II » comme par exemple Samuel, qui spécule depuis quelques années, et qui a restructuré son approche autour de ces deux piliers.

Il laisse ci-dessous son témoignage de l’année qu’il a passé dans l’école LSL:

D’autres témoignages se trouvent sur le livre d’or des élèves de l’école, en libre consultation dans le lien en descriptif ci dessous:

Les témoignages d’élèves à propos du programme de l’école de bourse LSL – Le spéculateur libre (pour lire plus de 300 témoignages, c’est sur cette page).

Ne loupez pas les inscriptions à la prochaine Promo LSL !

Cela se passe début septembre (et n’ouvre qu’une fois par an pendant quelques jours).

Pour en savoir plus sur mon école de bourse LSL – Le Spéculateur Libre, rendez vous sur cette page.

Bonne découverte.

Cédric Froment.

Bonjour,

Cet édito est très intéressant. plus haut j’ai lu que pour le PEA la stratégie globale est appliquée. Si je comprend bien, sur le même PEA ON APPLIQUE LE PILIER 1 ET LE PILIER 2 ? ou j’aurai mal compris.

Honnêtement, j’espère que l’école LSL continuera encore quelques années pour me permettre de l’intégrer, dès que mes finances me le permettront.

Bonjour José,

Oui tu peux tout a fait appliquer les 2 piliers sur un PEA, mais il faudra aussi un CTO.

Dans l’école, on a aussi des conférences qui peuvent venir compléter dont une spécifique au PEA pour le booster .

On aimerait bien et on l’espère aussi, mais pour le moment c’est vraiment l’incertitude.